Esta es la historia sobre el surgimiento de la hegemonía del dólar estadounidense.

* * *

Después del colapso de Bretton Woods en 1971, varios bancos centrales europeos intentaron establecer un nuevo fondo de oro para estabilizar el precio y pasar a un estándar cuasi de oro. EEUU quería eliminar gradualmente el oro del sistema y hacer cumplir un estándar en dólares en el mundo.

Lo que asustó a los EEUU fue que Europa tenía la mayor cantidad de oro y aludió a aumentar el precio del oro periódicamente para crear liquidez, dándoles los medios dominantes para crear reservas. A través de su presencia militar en Alemania, protegiéndola de la Unión Soviética, Estados Unidos pudo presionar a los alemanes para que no cooperaran con el acervo de oro.

Sin Alemania, los otros países europeos no podrían materializar el grupo y el oro perdió su papel de ancla en el sistema monetario. Mientras tanto, EEUU llegó a un acuerdo secreto con Arabia Saudita para reciclar dólares de petróleo en bonos del gobierno de EEUU.

Los Estados Unidos no lograron eliminar gradualmente el oro del sistema por completo, pero lograron establecer un estándar global en dólares que les dio un poder sin precedentes.

En aras de la simplicidad, «Europa» generalmente se referirá a Bélgica, Francia, Alemania, Italia, los Países Bajos y Suiza, la mayoría de los cuales también cooperaron durante el clásico patrón de oro en el siglo XIX.

El principio del fin

En una conferencia en Bretton Woods, New Hampshire, en julio de 1944, no menos de 730 delegados de 44 naciones forjaron un nuevo sistema monetario internacional. Con las guerras de divisas de la década de 1930 en la memoria, se llegó a un acuerdo de tipos de cambio fijos y libre comercio.

Debido a que Estados Unidos tenía la mano más fuerte en la mesa de negociación, solo el dólar era convertible en oro a 35 dólares por onza troy, lo que lo hacía «tan bueno como el oro» y estimulaba su uso como moneda de reserva. Otras monedas estaban emparcadas al dólar (u oro).

Por lo tanto, el oro fue el ancla final de «Bretton Woods», otorgado por la Reserva Federal que estaba obligada a convertir (comprar y vender) dólares en lingotes para los bancos centrales extranjeros.

Mientras que la libra esterlina todavía estaba en manos de los bancos centrales de todo el mundo a partir del acuerdo anterior, Bretton Woods incentivó a los bancos centrales a mantener el dólar y el oro como reservas.

Una ventaja del dólar, en relación con el oro, fue que acumuló intereses; una desventaja fue que podía devaluarse frente al oro (o ser incautado). En la práctica, el sistema creó la demanda de dólares como moneda de comercio, intervención y reserva.

Las «reglas del juego» estaban consagradas en los Artículos de Acuerdo del recién erigido Fondo Monetario Internacional (FMI) que iba a administrar el sistema y apoyar a los países con déficits temporales de balanza de pagos a través de reservas de préstamos.

En consulta con los países del FMI, podrían devaluar (revalorizar) su moneda en caso de déficits crónicos de la balanza de pagos (superávits) para restaurar el equilibrio. El sistema se mantuvo estable mientras sus miembros implementaran políticas monetarias nacionales similares (los países con políticas relativamente flexibles tuvieron que devaluarse), lo que no sucedió.

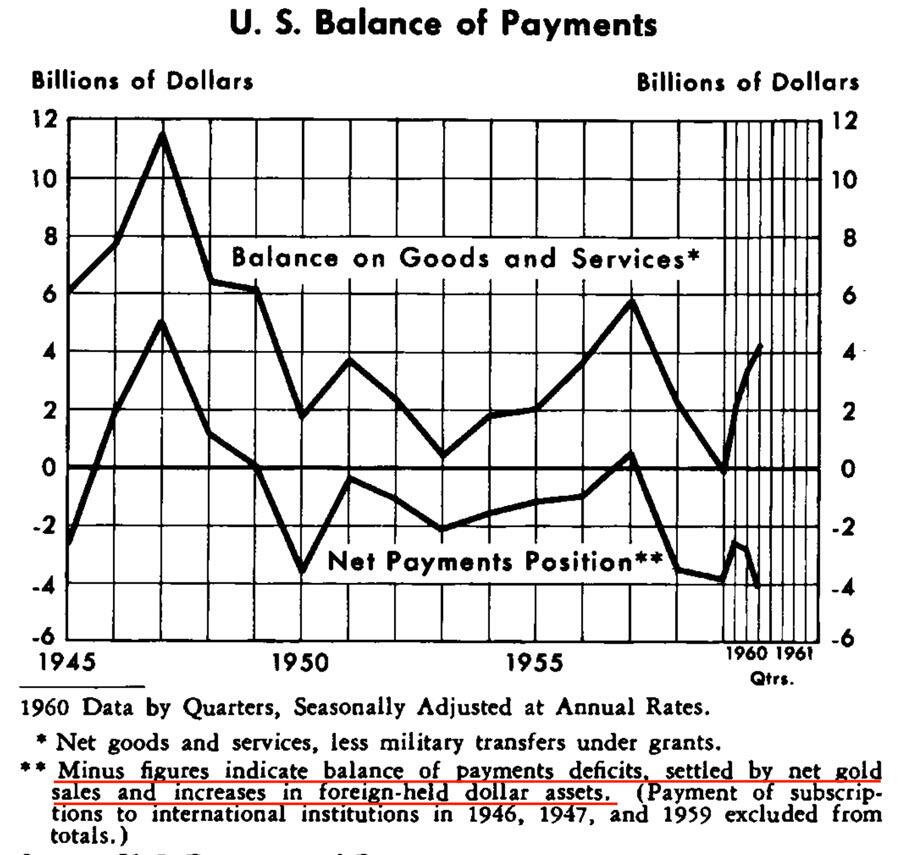

A finales de la década de 1950, la balanza de pagos de los Estados Unidos se deterioró, lo que resultó en una acumulación de saldos en dólares mantenidos en el extranjero y, como los bancos centrales podrían convertir dólares en oro, una disminución de las acciones de oro monetarios de los Estados Unidos.

Al principio, un aumento en la oferta de dólares en el extranjero fue bienvenido porque inflaba la liquidez internacional más allá del crecimiento de la oferta de oro. Sin embargo, en 1960, los pasivos externos en dólares de los Estados Unidos excedieron sus tenencias monetarias de oro, lo que provocó una preocupación mundial. Una carrera en el dólar podría conducir a una devaluación o incumplimiento de los EEUU.

En noviembre de 1961, el presidente del Banco de la Reserva Federal de Nueva York, Alfred Hayes, presentó un plan en el Banco de Pagos Internacionales (BIS) en Bazel, Suiza, para defender colectivamente el precio del oro a 35 dólares la onza en el mercado libre (Bordo et al 2017).

Los bancos centrales europeos aceptaron formar un Fondo de Oro con los EEUU, comprando y vendiendo oro en el mercado de lingotes de Londres para mantener el precio de mercado libre cerca del precio oficial, y proteger el sistema monetario internacional de la desintegración. Francia aceptó unirse con la condición de que EEUU restaurara su déficit de balanza de pagos (Avaro 2022).

Aunque el nuevo club comenzó como un sindicato secreto, no pasó mucho tiempo antes de que las operaciones del Pool se filtraran a la prensa para amplificar su impacto. El 8 de marzo de 1962, la piscina fue cubierta por primera vez por Le Courrier de Genève (Bordo et al 2017, Naef 2022).

La creación de conciencia pública probablemente funcionó en sus últimos años de existencia, cuando el Pool era un comprador neto de oro. Pero a medida que Estados Unidos comenzó a imprimir más dinero para financiar la guerra en Vietnam a lo largo de la década de 1960, la presión a la baja sobre el dólar aumentó. La piscina fue desafiada en su farol vendiendo oro.

En febrero de 1965, el presidente de Francia, Charles de Gaulle, pronunció un discurso en el que transmitió su crítica a Bretton Woods y al «privilegio exorbitante» de Estados Unidos: en la medida en que los países estuvieran dispuestos a mantener dólares en reserva, los Estados Unidos podrían imprimir dólares de la nada para pagar las importaciones y hacer inversiones en el extranjero.

En realidad, Bretton Woods fue diseñado para que el mundo acumulara dólares. Además, las políticas inflacionarias de los Estados Unidos a finales de la década de 1960 se exportaron al extranjero a través de su déficit de balanza de pagos y tipos de cambio fijos, lo que empujó a los bancos centrales extranjeros a comprar dólares con sus imprentas (Dibooglu 1999, Bordo et al 2017).

Según De Gaulle, la liquidación internacional debería hacerse en oro y el uso de monedas de reserva tenía que ser limitado. De Gaulle y sus asesores económicos previeron el avance de una crisis del dólar. Para protegerse de la devaluación, Francia intensifique las conversiones de dólares en oro en la Reserva Federal, en parte para abastecer el Fondo de Fondo.

Poco después, Bélgica y Francia expresaron sus dudas sobre la viabilidad del Grupo en las reuniones del BPI (Bordo et al 2017). Los bancos centrales europeos no querían defender la vinculación entre el dólar y el oro indefinidamente por lo que era esencialmente un problema de los Estados Unidos. Francia se retiró en junio de 1967 cuando era necesario aumentar los recursos del Fondo (Avaro 2020).

En noviembre de 1967, Gran Bretaña se vio obligada a devaluar la libra esterlina. Si la libra esterlina pudiera fallar, también podría fallar el dólar, el mercado calculó. De forma lenta pero segura, las cosas comenzaron a salirse de control y el grupo se enfrentó a pérdidas significativas.

«Los mercados del oro se enfrentaron a numerosos episodios de compras especulativas a finales de 1967 y principios de 1968», señala el Banco de la Reserva Federal de Dallas en su declaración anual de 1968. Del 8 al 14 de marzo de 1968, el Pool vendió casi 1000 toneladas de oro.

«Los aviones de la fuerza aérea de los Estados Unidos corrieron cada vez más el oro de Fort Knox a Londres, y tanto se acumuló en la sala de pesaje del Banco de Inglaterra que el suelo se derrumbó», escribe Timothy Green en The New World of Gold.

Bélgica e Italia también se pusieron ansiosas por optar por no participar, ya que sus reservas de oro se contrajeron (Verde 1973 135). Se volvió inútil vender oro en un agujero negro. Al día siguiente, el 15 de marzo de 1968, el mercado de lingotes de Londres estuvo cerrado durante dos semanas a instancias de los Estados Unidos. Rápidamente, los banqueros centrales de la piscina volaron a Washington para una conferencia.

Una persona prominente en ese momento fue Jelle Zijlstra, presidente del banco central holandés y presidente del BPI desde 1967 hasta 1981. Zijlstra escribe que los europeos tenían una interpretación diferente a la de los Estados Unidos de los acuerdos alcanzados en Washington (Zijlstra 1978 191):

La conferencia de Washington de marzo de 1968, … dio lugar a muchas dificultades después, porque casi desde el principio las decisiones tomadas allí se interpretaron de dos maneras muy diferentes. Algunos países opinaron que la única decisión tomada en Washington fue abolir el fondo de oro, detener las ventas de oro por parte de los bancos centrales en el mercado libre con el fin de mantener el precio del oro de libre mercado cerca del precio oficial. Los estadounidenses tomaron la posición de que también se había decidido que los bancos centrales nunca volverían a comprar oro en el mercado libre, o en otras palabras, que se había dado un primer paso hacia la eliminación del oro del sistema monetario internacional, la llamada desmonetización del oro.

Claramente, el comunicado de la conferencia no afirma que los bancos centrales nunca volverían a comprar oro del mercado libre. En cualquier caso, el grupo se disolvido y el precio de mercado libre del oro se permitió flotar.

A favor de los estadounidenses, los Artículos de Acuerdo del FMI (Artículo IV, Sección 2) estipulaban que ningún banco central compraría o vendería oro a un precio distinto del precio oficial. Y así, como consecuencia de la moratoria de la piscina, nació un mercado de oro de dos niveles. Las entidades privadas podrían comerciar con oro al precio de mercado libre y los bancos centrales podrían negociar al precio oficial.

Esta configuración disminuyó el papel del oro en el sistema monetario internacional, ya que rompió el vínculo entre la producción de oro y otras fuentes de oro y reservas monetarias. El oro también se volvió cada vez más ilíquido, porque ningún banco central quería vender a 35 dólares la onza sabiendo que el oro valía mucho más. La Ley de Gresham aseguró el uso del dólar como moneda de intervención y comercio por su presunta sobrevaloración con respecto al oro (Mundell 1971 13). El mundo comenzó a arrastrarse hacia un estándar de dólar (Bordo 1993 4).

Europa fue acorralada. Para entonces tenían las mayores reservas de oro, y habría sido una pena, por decir lo menos, hacerlo inútil.

Las soluciones de Zijlstra para resucitar a Bretton Woods fueron simples. Los precios oficiales del oro en todas las monedas deberían haberse elevado para aumentar la liquidez global y asegurarse de que el dólar se mantuvera convertible en oro (Zijlstra 1978 190). Añade: «era curioso que en el mundo de la posguerra, donde todo era al menos tres o cuatro veces más caro que en la década de 1930, el precio del oro se hubiera mantenido sin cambios» (Zijlstra 1992 222).

Además de la primera medida, el precio oficial del oro del dólar debería haberse elevado aún más, devaluando así el dólar frente a todas las demás monedas para restaurar la balanza de pagos de los Estados Unidos. «Sin embargo, los estadounidenses se opusieron a las soluciones con uñas y dientes. … Después de todo, esto pondría al dólar en segundo lugar después del oro, y el ideal de los estadounidenses era y es que el dólar desempeñara un papel central en el escenario económico» (Zijlstra 1978 191, 1992 222).

El calor está encendido

Los bancos centrales europeos continuaron convirtiendo dólares en la Reserva Federal, mientras que los estadounidenses intentaron bloquear tales solicitudes.

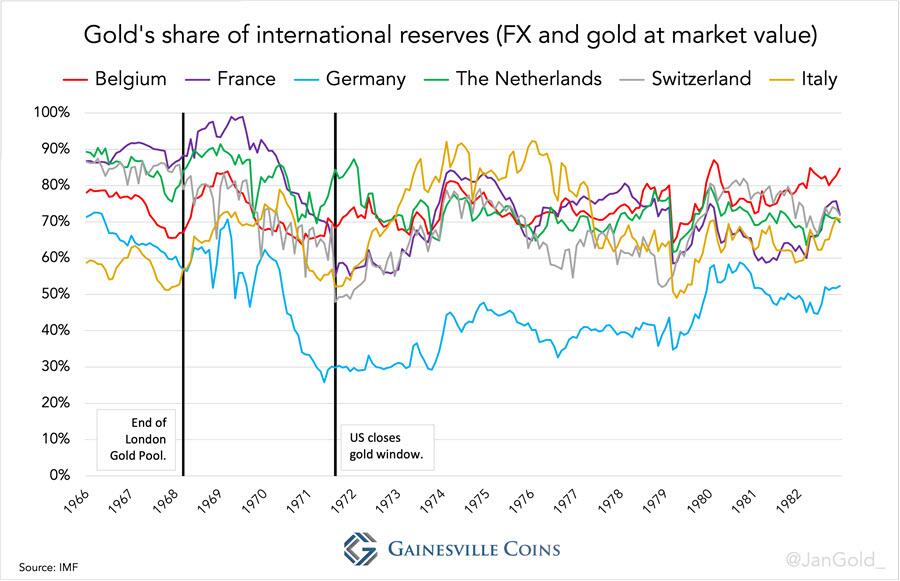

Como se muestra en el gráfico 6, Alemania tenía menos de sus reservas totales en oro que sus pares europeos. Tener tropas estadounidenses en su suelo, protegiendo a Alemania de los soviéticos, tuvo un costo: no se le permitió convertir dólares en la Reserva Federal. Alemania tenía grandes reservas de oro, pero esto se obtuvo principalmente a través de socios comerciales en Europa (Bundesbank 2018 99).

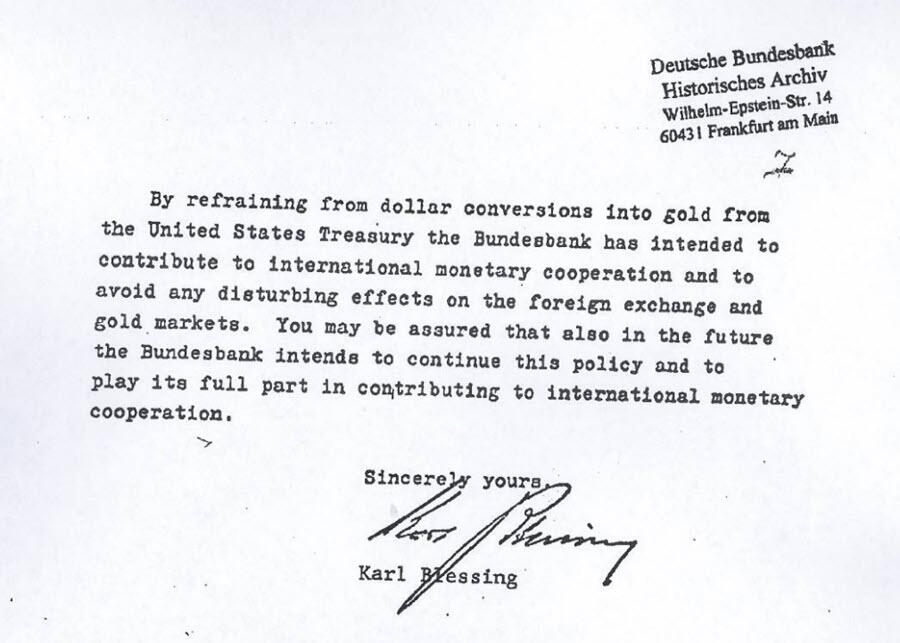

El compromiso de Alemania de no convertir dólares fue sellado en una carta a la Reserva Federal, de fecha 30 de marzo de 1967, por Karl Blessing, presidente del banco central alemán (Bundesbank). Blessing también estuvo de acuerdo en invertir 500 millones de dólares en bonos del gobierno de los Estados Unidos, financiando tanto la balanza de pagos como el déficit fiscal de Estados Unidos.

Poco antes de que Blessing muriera, dio una entrevista publicada en Der Spiegel:

BENDICIÓN: … la amenaza siempre estuvo en el fondo. El ex Alto Comisionado de EE. UU. McCloy visitó una vez al gobierno alemán y dijo: «Mira, ahora hemos tenido una decisión del Senado; pronto habrá una mayoría que retiraremos a nuestros chicos. Tenemos que hacer algo». Entonces, me llamó a casa un domingo por la tarde a las tres y media y me dijo: «Tengo que volar de vuelta esta noche, ¿no podemos vernos?» Y le dije: «Mi querido McCloy, tu situación está clara, este es un problema de balanza de pagos para ti, nada más. Has visto que somos sensatos y no convertimos nuestros dólares en oro. Incluso estoy dispuesto a darte eso por escrito durante un cierto tiempo».

Desafortunadamente, la carta que escribí en ese entonces sigue siendo válida hoy.

Debería haber sido más riguroso con respecto a los Estados Unidos. Los dólares que estábamos acumulando simplemente deberían haberse convertido rigurosamente en oro.

Otros países europeos estaban mejor. En uno de sus libros, Zijlstra describe cómo fue presionado por los estadounidenses, pero se mantuvo firme. De Zijlstra (1978 191):

Que el estado de ánimo se estaba volviendo más amenazante se hizo evidente para mí cuando el 7 de julio de 1971, el subsecretario del Tesoro de los Estados Unidos, Paul Volcker, y mi colega estadounidense, Dewey Daane, vinieron a visitarme a Ámsterdam [los Países Bajos]. Me instaron a cancelar el intercambio de 250 millones de dólares por oro. Ya habíamos cambiado casi 600 millones de dólares por oro… desde principios de 1971. El hecho de que una delegación tan pesada viniera a Ámsterdam para pedirme que me abstuviera de la conversión fue la prueba más clara para mí de que la tormenta estaba a punto de romper. Le expliqué que no podía cumplir con su solicitud. Solo mantuvimos dólares hasta una cantidad que considerábamos en stock de trabajo. Todo lo anterior que queríamos cambiar por oro… Volcker entonces me dijo: «Estás sacudiendo el barco». Mi respuesta fue: «si ese barco se mece demasiado violentamente como resultado de la conversión de 250 millones de dólares, ese barco ya se ha hundido».

A lo largo de todo, la intención de los estadounidenses fue eliminar gradualmente el oro del sistema monetario internacional; para que el resto del mundo importara sus dólares y lo mantuviera como reservas para que Estados Unidos pudiera vivir más allá de sus posibilidades y asegurar la hegemonía del dólar. Un memorando de acción de Henry Kissinger, asistente del presidente de los Estados Unidos para Asuntos de Seguridad Nacional, para el presidente Richard Nixon, con fecha de 25 de junio de 1969.

«Podemos tratar de financiar nuestros déficits«, escribió Kissinger, «para pedir prestado implícitamente induciendo a otros países a construir sus tenencias en dólares. En el extremo, esto significaría conseguir (o obligar) al mundo a entrar en un «estándar del dólar». En economía internacional, mantener el cambio de divisas como reservas es un préstamo al emisor de ese dinero porque técnicamente ese emisor todavía tiene que resolver un desequilibrio comercial con algo real.

Principalmente, «el enlace de convertibilidad [dólar-oro]» estaba bloqueando la agenda de los Estados Unidos, como se señaló en un documento del Grupo Volcker de 1969. El documento continúa:

Tal vez uno de los problemas a largo plazo más importantes a los que se enfrentan los Estados Unidos es cómo salir de este compromiso de una manera elegante sin causar una perturbación indebida en el sistema monetario y con una medida justa de aprobación internacional, en algún momento en el futuro. Todavía no está claro si esto se puede hacer, y es posible que una ruptura del enlace tenga que ocurrir en el contexto de alguna crisis y una amenaza de carrera en el dólar.

Una carrera en el dólar, desde el punto de vista de los EEUU, llegó a principios de agosto de 1971 cuando tanto los británicos como los franceses pidieron a la Reserva Federal que canjeara más dólares (Bordo et al 2017).

Finalmente, el 15 de agosto, el presidente Nixon anunció que suspendería temporalmente la convertibilidad del dólar, aunque esto nunca se ha reactivado. El «Nixon Shock» puso fin de facto a Bretton Woods y uno puede imaginar que los países que tenían dólares no se divirtieron. Tenga en cuenta, en el gráfico 2, cómo los pasivos externos en dólares de los EE. UU. explotaron a partir de entonces.

Al mismo tiempo, los países europeos, que comerciaban mucho entre sí, se estaban integrando a través de la Comunidad Económica Europea (CEE) e introdujeron su propio marco para la gestión de los tipos de cambio (con el objetivo de avanzar hacia una unión monetaria) llamado «la serpiente«.

Una Europa unificada mostró al mundo su fuerza y liderazgo. Kissinger le dijo al Secretario Adjunto del Tesoro, William Simon, en un momento dado: «Básicamente solo tengo una opinión en este momento, que es hacer todo lo que podamos para evitar una posición europea unida sin mostrar nuestra mano. … No creo que un sistema monetario europeo unificado redunde en nuestro interés».

Debido a que el dólar se había sobrevalorado en relación con varias otras monedas, un grupo de diez países desarrollados (G10) se reunió en Washington en diciembre de 1971 para negociar el realineamiento del tipo de cambio.

En lo que se conoció como el Acuerdo de Smithsonian, el dólar se devaluó en un 10,7 % frente a una cesta de monedas (De Vries 1976 555). El precio oficial del oro («ficticio») se elevó a 38 dólares, ya que los tipos de cambio todavía se expresaban formalmente en paridades con respecto al precio oficial del oro.

Más de un año después, la presión sobre el dólar volvió a romper su clavija. En marzo de 1973, el G10 acordó que 6 monedas de la CEE flotarían conjuntamente contra el dólar, interrumpiendo efectivamente lo que quedaba de Bretton Woods. Los miembros del FMI eran libres de elegir cualquier forma de acuerdo de cambio, «excepto la pección de su moneda al oro«.

Entre los miembros del FMI había un deseo de reformar el sistema monetario, para el que se desarrolló un nuevo activo de reserva: los Derechos Especiales de Giro (DED).

En general, tanto los Estados Unidos como Europa apoyaron la introducción de la DEG en 1969, aunque por diferentes razones. Los europeos deseaban que el DEG pudiera sustituir al dólar (Zijlstra 1992 222), mientras que los EEUU inventaron «las naciones del mundo vienen a aceptar derechos especiales de giro en lugar de oro». Mientras Bretton Woods se derrumbó, el SDR fue utilizado como señuelo por los Estados Unidos.

Una piscina de oro europea

Los EEUU recibieron inteligencia de que los europeos se estaban preparando para movilizar su oro mediante la transacción de lingotes entre ellos al precio del mercado libre. Entonces el secretario del Tesoro, George Shultz, escribió al presidente Nixon:

Algunos, pero no todos los funcionarios europeos, … ven la medida propuesta como un aumento de la probabilidad de que el oro vuelva al centro del sistema monetario internacional y facilite una visión franco-europea de un nuevo sistema monetario.

Deberíamos apoyar activamente… la enmienda de los acuerdos existentes para que las autoridades monetarias puedan vender oro a los mercados privados a los precios de mercado, pero no puedan comprar oro de ninguna fuente, excepto al precio oficial establecido. Se esperaría que este procedimiento permitiera una eliminación gradual del uso monetario oficial del oro.

Aunque no se conoce la fecha exacta del memorando anterior, es probable que sea de octubre de 1973. En la sede de la BPI, en noviembre de 1973, Zijlstra sugirió rescindir el acuerdo de Washington de marzo de 1968. El presidente de la Reserva Federal, Arthur Burns, propuso permitir la venta (no la compra) por parte de los bancos centrales en el mercado privado (De Vries 1985 609). La oferta de Burns fue aceptada y a partir de ese día los bancos centrales pudieron vender oro, tal y como lo imagina Schultz.

Aparentemente, era irrelevante dónde se reunían los responsables políticos (en Bazel o en cualquier otro lugar), siempre y cuando tuvieran un voto mayoritario en el FMI, se podía tomar una decisión. Aunque Estados Unidos había roto las reglas de los Artículos del Acuerdo al dejar de convertir dólares en 1971, los europeos fueron cautelosos a la hora de hacer lo mismo.

Por supuesto, los europeos querían algo más que poder vender oro. En un cable de Wikileaks de 1973 se lee que el Ministro de Finanzas de los Países Bajos, Willem Duisenberg, le dijo a un embajador estadounidense que todas las monedas deberían ser convertibles «o el dinero no tiene sentido». En otros cables (aquí y aquí) de principios de 1974 se lee que Francia quería regular (estabilizar) el precio de mercado libre del oro y que la CEE se orientaba a usar su oro para la liquidación internacional.

El primero es el requisito previo para el segundo (Zijlstra 1981 10). Si la carroza conjunta de la CEE se uniera al oro, daría como resultado «un nuevo bloque de divisas basado en oro«. Dentro de la CEE, los alemanes no estaban entusiasmados con estas ideas, porque, como veremos, todavía estaban siendo interpretadas por los Estados Unidos.

Zijlstra hizo públicas sus opiniones el 13 de marzo de 1974, en un discurso en Zúrich, Suiza (Zijlstra 1974):

Los bancos centrales que mantienen el oro deberían ser libres … para … comprar y vender oro en el mercado libre, tal vez regulando un poco el precio a través de un fondo de oro de nuevo estilo, o … usarlo en acuerdos entre sí. En este último contexto, se podría pensar en particular en agrupaciones regionales como la CEE.

Un mes después, los Ministros de Finanzas de la CEE celebraron una conferencia en Zeist, Países Bajos, que produjo conceptualmente las mismas opiniones que las de Zijlstra en Zúrich (CEE 1975 19).

-

Se debe permitir a las autoridades monetarias comprar y vender oro entre sí a un precio relacionado con el mercado y comprar y vender en el mercado libre (mantener el oro en el centro del sistema monetario).

-

Las autoridades monetarias fijan periódicamente un precio mínimo y máximo más allá del cual no venderían ni comprarían respectivamente en el mercado (estabilizando el precio del oro).

-

Crear una acción de amortiguación para ser administrada por un agente que sería acusado por las autoridades monetarias de vender o comprar en el mercado de manera que se garantice condiciones ordenadas en el mercado libre del oro (un nuevo fondo de oro).

Los estadounidenses contrarrestaron la CEE desde el interior. En primer lugar, el 3 de junio de 1975, Burns escribió a un colega (Alan Greenspan) que tiene «un entendimiento secreto por escrito con el Bundesbank, según el que está de acuerdo con el [Ministro de Finanzas] Sr. Schmidt, de que Alemania no comprará oro, ni del mercado ni de otro gobierno, a un precio por encima del precio oficial», lo que prácticamente bloqueó la iniciativa Zeist. Sin Alemania, la CEE no pudo formar una reserva de oro, estabilizar el precio y utilizar el oro para la liquidación internacional.

El entendimiento secreto de Burns se remonta a una carta fechada el 14 de noviembre de 1973, del entonces presidente del Bundesbank, Karl Klasen, a la promesa de la Reserva Federal de adherirse, con el consentimiento de Schmidt, a la Sección 2 del Artículo IV sobre no negociar oro a un precio distinto del valor nominal oficial.

En segundo lugar, el amplio apalancamiento equipó a los EEUU para hacer un esfuerzo adicional. Los asesores del presidente de los Estados Unidos, Ford, escribieron el 4 de junio de 1975 sobre el papel del oro en el sistema monetario internacional: «Primero debemos cambiar a Alemania, aislando así a Francia». El 6 de junio, el presidente Ford se sintió cómodo al decirle al ministro Schmidt:

Nosotros… creemos firmemente que algunas salvaguardias son necesarias para garantizar que no se desarrolle una tendencia a volver a colocar el oro en el centro del sistema. Debemos asegurarnos de que no haya oportunidad para que los gobiernos comiencen el comercio activo de oro entre ellos con el propósito de crear un bloque de oro o restablecer la dependencia del oro como el principal medio monetario internacional.

Definitivamente, los alemanes obedecieron y lanzaron una llave inglesa en la iniciativa Zeist, ya que extrañamente nunca se dio cuenta.

Al no convertir dólares en oro cuando la ventana de oro de la Reserva Federal todavía estaba abierta, Alemania se metió en un agujero. Junto a depender de las tropas estadounidenses, la relación oro/reservas totales de Alemania era mucho más baja que en los países vecinos que cualquier revalorización del metal monetario en relación con los dólares habría sido muy embarazosa (gráfico 6).

Además de los EE. UU., los países menos adelantados (PMA) del mundo también se opusieron a la activación de las tenencias oficiales de oro, por la sencilla razón de que poseían bastante poco.

El FMI comenzó a vender 750 toneladas de oro de sus propias existencias para usarlo en préstamos en condiciones de concesión a los PMA en 1976 (De Vries 1985 662). Al anunciar la venta, el precio del oro en el mercado libre disminuyó. Irónicamente, el banco central suizo (SNB) consideró comprar parte del oro en subasta «para demostrar su apego al oro y participar en los esfuerzos por estabilizar el precio del oro», recuerda el SNB en su centenario. Cuatro años más tarde, en 1979, cuando el precio del oro se disparó, el SNB «consideró la venta de oro en el mercado, en una acción coordinada con otros bancos centrales, con el objetivo de estabilizar el precio».

Para 1978, los artículos de acuerdo del FMI habían sido modificados y los bancos centrales podían comprar y vender oro en el mercado privado (De Vries 1985 656). La idea de usar el oro monetario no había muerto en Europa, por lo que en 1979 la idea de intervenir volvió a flotar. Esta vez también para que el oro no se burle de sus monedas fiduciarias y calme el malestar monetario.

Antes que yo, los intentos de formar un acervo de oro europeo en 1979 han sido cubiertos por el analista de metales preciosos Ronan Manly (aquí y aquí). Manly pudo conseguir documentos del Banco de Inglaterra (BOE) en los que se discutió un nuevo fondo de oro. Lo que se destaca de las publicaciones de Manly, en relación con nuestro análisis actual, es que Francia no quería participar porque Alemania se resistió y la piscina nunca vio la luz del día.

Las siguientes citas son de varios documentos de BOE sobre las reuniones en el BPI en 1979. Paul Jeanty era un comerciante en el Mercado de Lingotes de Londres, todos los demás funcionarios del gobierno. Entre paréntesis se aclara quién representa a qué país:

Paul Jeanty me dijo [McMahon, Reino Unido] que Zijlstra le había dicho personalmente hace un par de semanas que ahora estaría a favor de una operación del banco central para estabilizar el precio dentro de una banda móvil. Leutwiler [Suiza] y Clappier [Francia] le han dicho esto en el pasado y él cree… que de Stryker [Bélgica] y Baffi [Italia] estarían de acuerdo con tal plan. Sin embargo, todos reconocen que Emminger [Alemania] no tiene ninguna disposición a apoyar.

Fritz [Suiza] le había dicho a Jeanty, lo que Jeanty ya sabía, que Zijlstra estaría interesado; sin embargo, aparentemente Clappier indicó que estaba en contra. Este fue un cambio de opinión que Leutwiler atribuyó a la presión del Elíseo [Francia], que a su vez fue influenciado por los alemanes. … Emminger siguió estando firmemente en contra.

Leutwiler y Zijlstra dijeron entonces que, aunque no creían que fuera necesario un grupo muy grande para llevar a cabo la operación, probablemente tenía que ser más grande que dos: específicamente, realmente necesitaban a los franceses o a los alemanes.

El núcleo de Europa intentó formar una piscina de oro, ¡pero Alemania estaba atascando el proyecto de nuevo! Es muy probable que los alemanes todavía estuvieran con una correa de los Estados Unidos.

El acuerdo de petróleo de EEUU con Arabia Saudita

La supresión del papel del oro fue una parte en el panorama general de los EEUU para instalar la hegemonía del dólar. En la segunda parte, se requerían activos en dólares «libres de riesgo» para convertirse en las principales reservas internacionales.

La crisis del petróleo a principios de la década de 1970 fue una bendición y una maldición para los Estados Unidos. Hizo que los gastos aumentaran, pero un precio más alto del petróleo también creó más demanda de dólares en el extranjero. Ahora esos dólares debían invertirse en bonos del gobierno de EEUU (Tesoros).

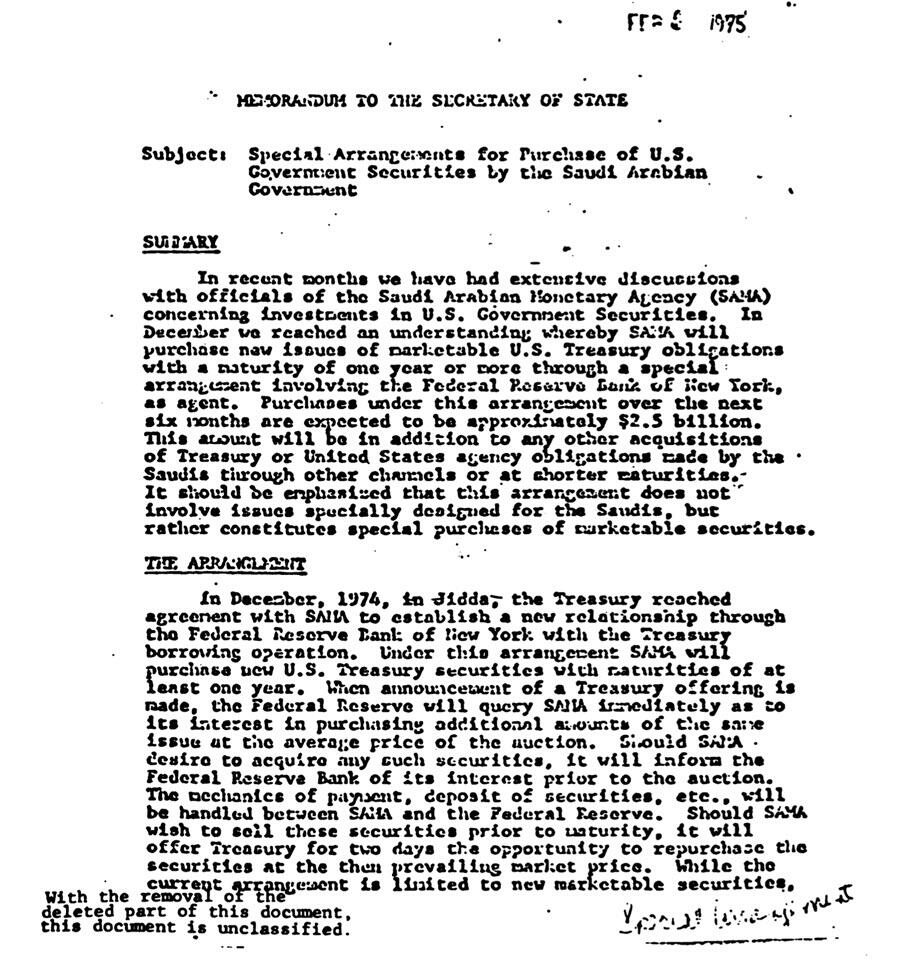

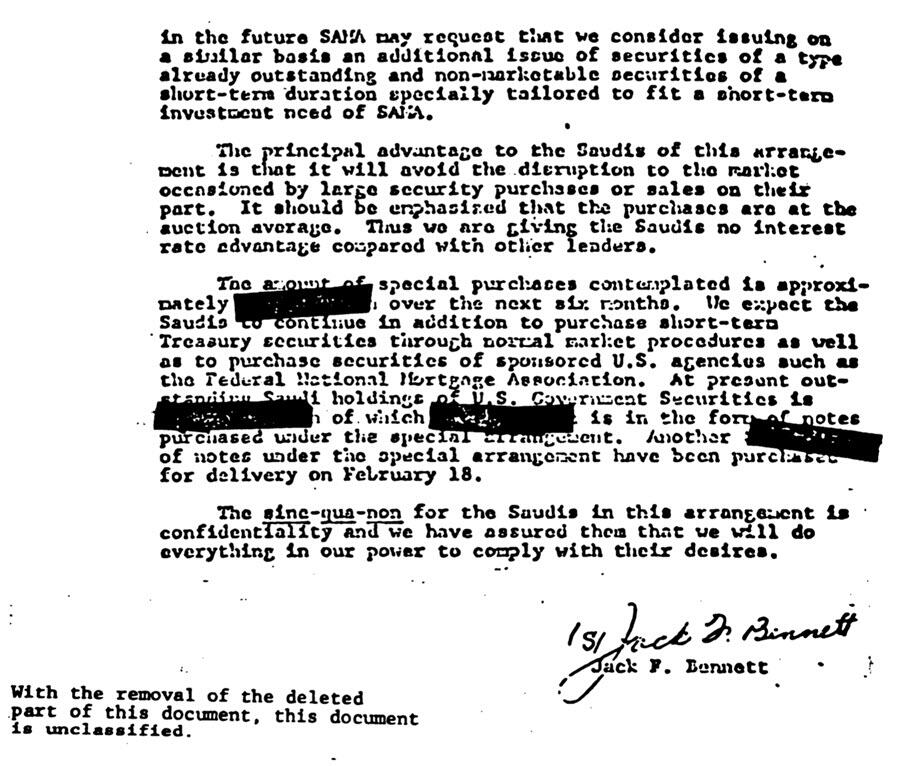

En julio de 1974, el secretario del Tesoro, William Simon, visitó Oriente Medio para desempolvar una propuesta del Ministro de Petróleo de Arabia Saudita, Yamani, de 1970. El esfuerzo de Simon fue que los saudíes reciclaran dólares en bonos.

Finalmente, el acuerdo abarcó a Arabia Saudita para suministrar petróleo a los Estados Unidos e invertir los ingresos en valores del Tesoro. A cambio, los Estados Unidos proporcionarían ayuda militar y entregarían al reino un «complemio» en forma de un trato especial en las subastas del Tesoro. A petición del rey saudí Faisal, el acuerdo seguiría siendo «estrictamente secreto«.

El complemento permitió a la Agencia Monetaria de Arabia Saudita (SAMA) hacer una licitación no competitiva fuera de las subastas normales celebradas por la Reserva Federal de Nueva York y evitar interrumpir el mercado causado por grandes compras de valores por su parte.

«Lo sine-qua-non para los saudíes en este acuerdo es confidencial y les hemos asegurado que haremos todo lo que esté a nuestro alcance para cumplir con sus deseos», escribe el subsecretario del Tesoro para Asuntos Monetarios, Jack Benett, en un memorando a Kissinger en 1975.

Para empezar, se esperaba que SAMA invirtiera 2.500 millones de dólares, pero poco después el Tesoro recaudó inadvertidamente 800 millones de dólares más de lo que pretendía pedir prestado en una subasta. Los dólares se reciclaron bien.

Conclusión

No todo fue fácil para el dólar en la década de 1970, pero Estados Unidos logró asegurar su moneda como el sol en el cosmos monetario internacional. En sus memorias, Zijlstra recuerda cómo sucedió (1992 211):

El oro desapareció como el ancla de la estabilidad monetaria. Un intento de reemplazarlo por un sustituto recién creado (el [DEG] del FMI …) prácticamente fracasó. Las paridades fijas, aparte de nuestro propio sistema de la CEE, han desaparecido. … El camino desde la supremacía del dólar, a través de interminables vicisitudes, hasta una nueva hegemonía en dólares fue pavimentado con muchas conferencias, con historias fieles, astutas y, a veces, engañosas, con visiones idealistas del futuro e impresionantes discursos de profesores. (Para cada noción, no importa lo extrema que sea, siempre hay un profesor de economía disponible). La realidad política era que los estadounidenses apoyaron o lucharon contra cualquier cambio, dependiendo de si vieron que la posición del dólar se fortaleció o se amenazaba.

Según Zijlstra y De Gaulle, la liquidación final en el comercio transfronterizo debe hacerse en oro y restringir el uso de monedas de reserva (Zijlstra 1972). Lo que asustó a los EEUU fue que Europa tenía la mayor cantidad de oro y aludía a aumentar el precio del oro periódicamente para crear liquidez, dándoles «los medios dominantes para crear reservas». Unos días después de la conferencia Zeist, un asesor de Kissinger se lo explicó bien:

Sr. Enders: Es contra nuestro interés tener oro en el sistema porque para que permanezca allí, daría lugar a que se evaluara periódicamente. Aunque todavía tenemos algunas tenencias de oro sustanciales… una mayor parte del oro oficial en el mundo se concentra en Europa Occidental. Esto les da la posición dominante en las reservas mundiales y los medios dominantes para crear reservas. Hemos estado tratando de alejarnos de eso en un sistema en el que podamos controlar…

Secretario Kissinger: Pero ese es un problema de balanza de pagos.

Sr. Enders: Sí, pero es una cuestión de quién tiene más influencia a nivel internacional. Si tienen el instrumento de creación de reservas, al tener la mayor cantidad de oro y la capacidad de cambiar su precio periódicamente, tienen una posición relativa a la nuestra de un poder considerable.

Sorprendentemente, todo lo que frenaba el sistema monetario previsto de Zijlstra y sus amigos en la década de 1970 se ha resuelto. Dado que Alemania repatrió el oro de Nueva York hace varios años, podemos suponer que se ha liberado de la esclavitud. El oro se distribuye de manera más uniforme a nivel mundial (gráfico 5), hay un mercado de arrendamiento de oro para aquellos que buscan un rendimiento, y el mercado del oro es líquido. El hecho de que el banco central holandés haya señalado recientemente que se ha preparado para un nuevo patrón oro tiene mucho sentido desde una perspectiva histórica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La experiencia de Bretton Woods y la necesidad de aumentar periódicamente el precio del oro sugiere que Europa apuntaría al precio en el mercado libre para estabilizarlo. Las preguntas restantes son, (i) ¿qué podría hacer que Europa estabilice el precio del oro en el futuro, y (ii) a qué nivel de precios?